Durante siete años consecutivos, Estados Unidos vivió una época dorada en las importaciones de vegetales. Desde 2017 hasta 2024, el mercado creció de manera extraordinaria, alcanzando cifras que pocos sectores pueden presumir. Pero 2025 llegó con una sorpresa que está haciendo replantear a toda la industria. Los números son contundentes: de $9.64 mil millones en 2017 a $15.68 mil millones en 2024. Un crecimiento del 62.6% que posicionó a Estados Unidos como uno de los importadores de vegetales más dinámico del mundo.

La Anatomía de un Crecimiento Excepcional

El Ritmo Que Marcó la Diferencia

Con una Tasa de Crecimiento Anual Compuesta (CAGR) del 7.19%, las importaciones vegetales superaron el crecimiento promedio de la mayoría de sectores económicos.

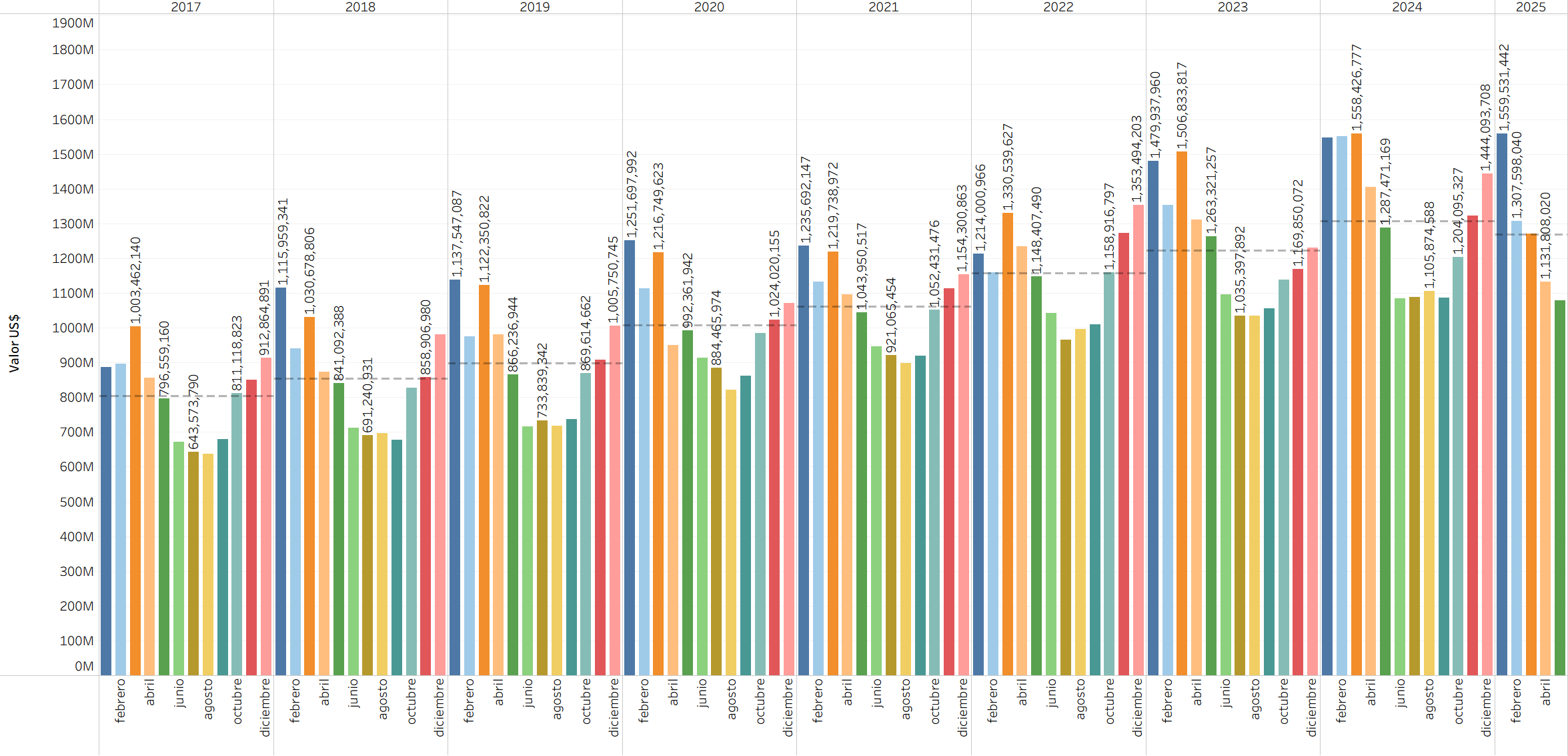

Evolución de las Importaciones de Estados Unidos en USD, 2017–2025 (mayo)

Fuente: Elaboración del autor, con base en los datos del USITC . Capítulo 07 del Sistema Armonizado. (dataweb.usitc.gov)

2020: El Año Que Cambió Todo

El 12.2% de crecimiento en 2020 no fue casualidad. La pandemia actuó como catalizador de tendencias que ya estaban latentes:

Factores clave del boom COVID:

Conciencia de salud: Mayor demanda de vegetales frescos derivado de consumo en casa y tiempo para preparar la comida.

Cambios de consumo no esperados

Políticas gubernamentales: Facilidades para importación de alimentos esenciales

El Mapa Estacional del Negocio

Los Meses Que Mueven Millones

El análisis de estacionalidad revela patrones importantes sobre este tipo de productos que normalmente tienen una vida en anaquel muy corta comparada con otros alimentos:

🔥 Temporada Alta (Enero-Marzo), promedio 2017–2024:

Enero: $1,233 millones promedio

Febrero: $1,1,139 millones promedio

Marzo: $1,248 millones promedio

❄️ Temporada Baja (Julio-Septiembre):

Julio: $875 millones promedio

Agosto: $863 millones promedio

Septiembre: $878 millones promedio

¿Por qué esta estacionalidad?

La concentración en los primeros meses refleja la “ventana de oportunidad” cuando la producción doméstica estadounidense está en su punto más bajo, creando dependencia natural de importaciones para satisfacer la demanda constante de vegetales frescos. Hay que conocer bien estas ventanas ya que se complementan las producciones.

2025: ¿Se rompió realmente el crecimiento?

El Primer Retroceso en 8 Años

Por primera vez desde 2017, las importaciones de vegetales estadounidenses registraron una caída significativa. Los datos de enero-mayo 2025 muestran una tendencia que nadie vio venir:

Comparativo Enero-Mayo:

2024: $7.35 mil millones

2025: $6.35 mil millones

Diferencia: -$1.00 mil millones (-13.6%)

¿Qué podría explicar la caída o la detenida?

- La Maduración del Mercado

Después de siete años de crecimiento acelerado, es posible que el mercado haya alcanzado un “techo natural”. Los patrones de consumo estadounidenses pueden haber encontrado su equilibrio óptimo entre producción doméstica e importaciones. Aunque, los datos a enero reflejaban un mercado estable, pero no con caída. - El Despertar de la Producción Local

Los anuncios acerca de los aranceles, pueden haber despertado la iniciativa de invertir ante un nuevo panorama comercial. La competitividad de los productores domésticos podría estar mejorando y con ello tener la posibilidad de adquirir nuevos clientes. Inversiones en tecnología agrícola, eficiencias de escala y políticas de apoyo al agro nacional pueden estar dando frutos. - Factores Macroeconómicos

Presión inflacionaria: Consumidores más selectivos en sus compras

Fortalecimiento del dólar: Aunque debería favorecer importaciones, otros factores pueden estar contrarrestando este efecto

Costos logísticos: Incrementos en fletes y seguros post-pandemia - Cambios Regulatorios

Posibles nuevas políticas comerciales o cambios en estándares de calidad que estén afectando el flujo de importaciones.

Durante siete años consecutivos, Estados Unidos vivió una época de crecimiento en las importaciones de vegetales. Desde 2017 hasta 2024, el mercado creció de manera extraordinaria, alcanzando cifras que pocos sectores pueden pensar. Pero 2025 llegó con una sorpresa que está haciendo replantear a toda la industria.

¿Qué se podría esperar?

Considerando que enero a mayor representa históricamente el 46.9% del total anual y de forma lineal (sin considerar estacionalidades), se esperaría que las importaciones alcancen USD 13.53 mil millones de dólares, una contracción por arriba del 10%.

Estas proyecciones están basadas en lo que pueda pasar en el campo de los aranceles, ya que a la fecha, todavía Estados Unidos está negociando con los países.

Mapa Geopolítico: ¿Quién exporta qué a Estados Unidos?

México: El gran proveedor

Los datos por países reflejan una realidad evidente: México es el que ha tenido la mayor caída de envíos hacia Estados Unidos. Este país tuvo una participación de mercado en las importaciones de más del 70.8% para el 2024 y para el acumulado para el 2025 un 65.8% (enero-mayo). La caída de México de USD1.0 mil millones explica más de la caída total de las importaciones de Estados Unidos. En otras palabras, si se hubiera mantenido el mismo volumen de 2024, las importaciones hubieran crecido ligeramente. Es importante mencionar, que el ajuste por producto, tiene que compensarse ya sea con otro similar o hay un ajuste en la demanda final.

Los Ganadores Inesperados de 2025 (cifras comparativas de enero a mayo de cada año). Mientras México retrocedía, otros países aprovecharon para ganar terreno:

India: El Fenómeno Emergente

Crecimiento: +26.1% ($42M → $53M)

El mayor crecimiento porcentual de todos los socios

Señal de diversificación hacia proveedores asiáticos

Perú: Consolidación Sudamericana

Crecimiento: +11.2% ($102M → $114M)

Fortalece su posición como proveedor regional clave

Beneficiario de la búsqueda de alter0

Canadá: La Sorpresa Resiliente

En un mercado en contracción, Canadá fue el único socio comercial grande que creció:

+2.0% de crecimiento ($1,089M → $1,111M)

Mantiene sólidamente la posición #2 con 17.5% del mercado

Demuestra la fortaleza del comercio NAFTA/T-MEC

China: El Declive Sostenido

Los datos revelan una tendencia que pocos notaron: China lleva 8 años consecutivos perdiendo cuota en vegetales estadounidenses:

La caída china:

2017: $204 millones

2024: $167 millones

2025: $153 millones

Declive total: -25% en 8 años

Esta tendencia refleja factores estructurales: tensiones comerciales, costos logísticos crecientes, y preferencia por proveedores más cercanos.

El Problema de la Concentración

Los datos también reflejan un riesgo estratégico para la industria: dependencia extrema de pocos proveedores, no hay otro país que pudiera sustituir lo que México no envió. Sin considerar los efectos que esto pudiera estar teniendo en el mercado mexicano (el producto agrícola ya se cosechó, no se puede desechar -en principio-).

Concentración del mercado:

Top 3 países: +85% del mercado total

México + Canadá: 83.3% del mercado

Solo 11 países representan 94% de todas las importaciones

Esta concentración implica que problemas en uno o dos países pueden impactar dramáticamente todo el mercado estadounidense. Sin embargo, para un mayor nivel de detalle es importante entender qué productos son los que exportan cada uno de los países hacia el mercado estadounidense.

Fuente de datos: U.S. International Trade Commission (USITC) — www.dataweb.usitc.gov

Con cambios tan abruptos, pienso en las reuniones que deben estar ocurriendo ahora mismo en las oficinas de los grandes importadores. En el próximo artículo vamos a mapear quiénes son estos players y cómo están reaccionando.

Para análisis más profundos sobre tendencias del comercio exterior, sígueme y activa las notificaciones. El próximo artículo explorará el impacto analizando si hay puntos de quiebre y análisis más avanzados para determinar el crecimiento a largo plazo, eliminando efectos estacionales.